Effettua la tua ricerca

More results...

Finanziamenti personali e aziendali

Prestiti immediati

PwC Italia presenta i risultati della ricerca “Circular Fashion Survey on New Generations 2024″, che analizza le abitudini di acquisto dei giovani, con focus sull’economia circolare della moda

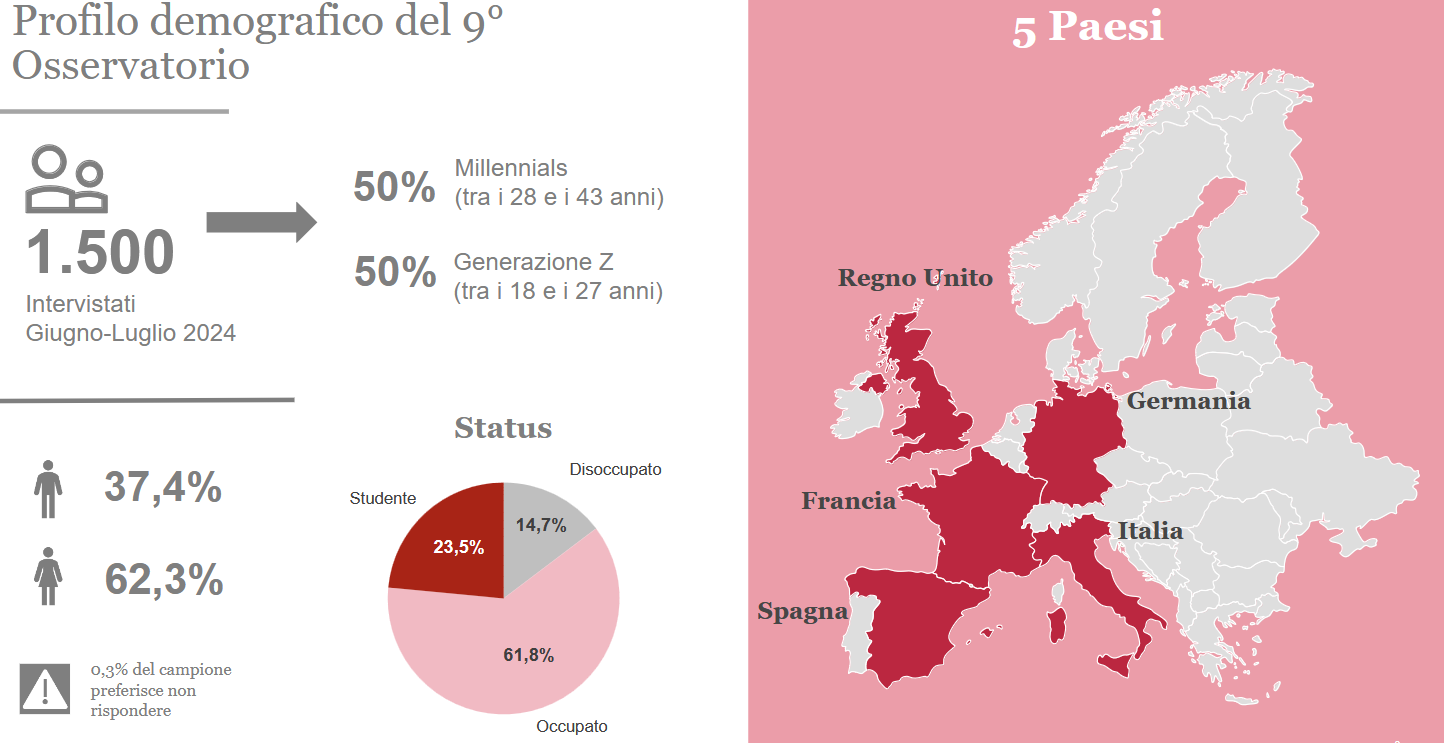

“Circular Fashion Survey on New Generations 2024″ è un’indagine realizzata da PwC, che analizza le abitudini di acquisto, con focus sull’economia circolare della moda, di 1.500 giovani consumatori equamente divisi tra Millennials (fascia d’età 28 – 43 anni) e Gen Z (18 – 27 anni) e residenti in Italia, Germania, Regno Unito, Francia e Spagna.

Finanziamenti personali e aziendali

Prestiti immediati

I giovani della Circular Fashion

La 9° edizione della ricerca di PwC Italia evidenzia che la maggior parte delle nuove generazioni – rispettivamente 46% dei Millennials e dal 57% della Gen Z – preferisce comprare prodotti nella fascia di prezzo €0-50, seguita dalla fascia €50-100 (29% Millennials, 29% Gen Z). Nella fascia €100-200 la percentuale d’acquisto dei Millennials (16%) raddoppia quella della Gen Z (8%), mentre il divario diminuisce nelle fasce €200-200 (5% Millennials, 3% Gen Z) e oltre i €400 (4% Millennials e 3% Gen Z).

Il prezzo e la qualità sono i fattori che influenzano maggiormente i giovani consumatori nei loro acquisti mentre la sostenibilità è ritenuta prioritaria solo per il 20% del campione, dato in linea con il 2023, ma con una variazione percentuale a seconda del genere degli intervistati: gli uomini risultano più sensibili alla sostenibilità ambientale (24%) rispetto alle donne (18%). Dopo prezzo e qualità, le consumatrici indicano il benessere animale come 3° fattore per influenza negli acquisti del settore moda, mentre gli uomini sono più influenzati dalla qualità del servizio clienti e dalle policy di reso.

Le offerte e gli sconti frequenti orientano il 48% delle nuove generazioni nelle scelte di acquisto regolare da un marchio di moda, specialmente in Italia (51%), Spagna (48%) e Francia (56%). L’artigianalità incide più sulle scelte di acquisto dei Millennials (25%) che su quelle della Generazione Z (18%) e influenza gli uomini più delle donne (29% vs 16% dei rispondenti).

Lo shopping delle nuove generazioni: l’influenza dei social media

Nel 2024 il 54% dei giovani intervistati da PwC Italia ha effettuato almeno la metà dei propri acquisti su portali e-commerce, dato in rapida crescita rispetto al 35% registrato nel 2023.

- La presenza di descrizioni complete e trasparenti dei prodotti è il fattore che influisce maggiormente nella scelta dei siti e delle app per lo shopping online da parte della New Gen (59%),

- seguito dalla consegna gratuita degli articoli (38%),

- dall’esclusività del catalogo (23%)

- e da spedizioni a CO2 ridotta o compensata (20%).

La spedizione a CO2 ridotta o compensata risulta più rilevante per l’Italia (25%) e la Germania (27%) rispetto ad altri paesi come UK (15%) e Francia (15%).

Instagram è il social media che influenza maggiormente le scelte di acquisto della Gen Z (38%) e dei Millennials (30%) nel 2024. Al secondo posto per la Gen Z spicca TikTok (24% vs 10% dei Millennials), mentre i Millennials prediligono Facebook (15% vs 5% della Gen Z).

Gli influencer sono una fonte di ispirazione molto più per la Gen Z (31%) che per i Millennials (15%) rispondenti.

Per lo shopping in negozio, il 37% dei New Gen considera la facilità e velocità dei metodi di pagamento come la caratteristica più importante per migliorare la propria esperienza d’acquisto. I giovani consumatori italiani (41%) e francesi (37%) premiano anche la competenza degli addetti alle vendite.

Mutuo 100% per acquisto in asta

assistenza e consulenza per acquisto immobili in asta

La propensione verso i canali online emerge anche nello shopping di seconda mano, segmento in cui la piattaforma Vinted svetta tra le preferenze della New Gen sia per gli acquisti (68% dei consumatori Gen Z; 51% dei Millennials) che per le vendite (61% Gen Z; 48% dei Millennials.

Sharing Economy: i giovani acquistano e vendono prodotti di seconda mano

Secondo la ricerca di PwC Italia, abbigliamento e mobili sono le categorie di prodotti second-hand più acquistati negli ultimi 12 mesi. Il 29% dei New Gen ha acquistato la metà dei propri capi d’abbigliamento second-hand (+5% vs 2023); il 26% dichiara di acquistare più mobili ed elettrodomestici usati rispetto a quelli nuovi (+13% vs 2023) e il 23% dichiara lo stesso per i prodotti tecnologici (+9% vs 2023).

Complessivamente il 70% degli intervistati ha acquistato prodotti di seconda mano nel 2024 (+19% vs 2023). A motivare lo shopping di seconda mano è soprattutto il risparmio (72%), seguito dall’attenzione alla circolarità (14%) e dalla possibilità di acquistare marchi costosi altrimenti inaccessibili (8%).

Al netto del risparmio, i motivi d’acquisto variano a livello geografico: in Italia (11%) e Francia (12%) i giovani consumatori comprano second-hand per possedere prodotti di brand che nuovi sarebbero troppo costosi, mentre la percentuale si ferma al 5% in Germania, dove Millennials e Gen Z sono più attenti alla circolarità (19%). In UK e Spagna la percentuale di rispondenti che acquistano prodotti di seconda mano per risparmiare è più elevata che negli altri paesi (UK 77%, Spagna 79% vs. media del 72%).

A frenare chi non acquista abbigliamento second-hand è principalmente il disagio nell’indossare capi già usati da altri (26%), il timore di una bassa qualità dei prodotti (20%), la scarsità dell’offerta (19%) e le difficoltà di approccio con le piattaforme online per l’acquisto (11%).

Guardando alla rimessa in circolo dei propri capi, i giovani intervistati prediligono la beneficenza (32%) e la vendita (30%), mentre solo il 6% partecipa alla raccolta differenziata dei prodotti tessili.

Omar Cadamuro, Partner PwC Italia Consumer Market, spiega: “Tra le novità più importanti per il settore c’è sicuramente la direttiva 851/2018, che renderà obbligatoria la raccolta differenziata dei tessili a livello europeo dal 1° gennaio 2025. L’Italia, come molti altri stati membri, ha già avviato la raccolta a partire dal 2022 anche se i risultati ad oggi non sono del tutto soddisfacenti: nel nostro Paese vengono infatti raccolti solo 2,7 kg di tessuti all’anno per abitante, dato di gran lunga inferiore rispetto alle quantità immesse. Le principali sfide per colmare il gap sono legate alla logistica, per i sistemi di raccolta e gli hub di stoccaggio e smistamento, e alla tecnologia per ciò che riguarda i processi di sorting e riciclo, sia esso meccanico o chimico. Tendenze come il second-hand e il crescente interesse delle nuove generazioni per la moda circolare consentono di allungare il ciclo di vita dei prodotti, contribuendo a mitigare concretamente l’impatto ambientale del tessile e dando un segnale molto positivo per il settore”.

Omar Cadamuro, Partner PwC Italia Consumer Market, spiega: “Tra le novità più importanti per il settore c’è sicuramente la direttiva 851/2018, che renderà obbligatoria la raccolta differenziata dei tessili a livello europeo dal 1° gennaio 2025. L’Italia, come molti altri stati membri, ha già avviato la raccolta a partire dal 2022 anche se i risultati ad oggi non sono del tutto soddisfacenti: nel nostro Paese vengono infatti raccolti solo 2,7 kg di tessuti all’anno per abitante, dato di gran lunga inferiore rispetto alle quantità immesse. Le principali sfide per colmare il gap sono legate alla logistica, per i sistemi di raccolta e gli hub di stoccaggio e smistamento, e alla tecnologia per ciò che riguarda i processi di sorting e riciclo, sia esso meccanico o chimico. Tendenze come il second-hand e il crescente interesse delle nuove generazioni per la moda circolare consentono di allungare il ciclo di vita dei prodotti, contribuendo a mitigare concretamente l’impatto ambientale del tessile e dando un segnale molto positivo per il settore”.

Finanziamenti personali e aziendali

Prestiti immediati

Nel dettaglio, i Millennials preferiscono dare i propri indumenti ad amici e parenti (18% vs 15% Gen Z) e in beneficenza (34% vs 29% Gen Z), mentre la Gen Z preferisce venderli (34% vs 25% Millennials). Le donne vendono i propri prodotti più degli uomini (34% vs 22%), mentre gli uomini preferiscono la beneficenza (34% vs 30%) e la riparazione creativa (13% vs 10%) rispetto alle donne.

A livello geografico, in Italia e Francia i giovani consumatori tendono a preferire la vendita dei propri capi d’abbigliamento (37% e 33% rispettivamente). In Germania e UK prevale, invece, la beneficenza (32% e 41%).

Il 67% degli intervistati, invece, ha venduto prodotti di second-hand nel 2024 (+18% vs 2023). Tra chi non ha mai venduto, la Gen Z è frenata dalla mancanza di voglia e tempo (48%), mentre i Millennials non vendono perché preferiscono donare (35%).

I rischi dell’ESG-washing

Per quasi 2/3 degli intervistati da PwC Italia, il rispetto degli standard ESG impatta le scelte d’acquisto (65% Gen Z vs 63% Millennials). Il 71% dei giovani consumatori è disposto a pagare di più per prodotti sostenibili, con una propensione maggiore della Gen Z (75%) rispetto ai Millennials (68%). Nonostante la disponibilità a pagare prezzi più elevati, l’86% delle nuove generazioni indica il prezzo come il maggior ostacolo all’acquisto di prodotti sostenibili, percentuale che in Italia raggiunge il 91%.

Tra gli aspetti sostenibili più rilevanti nelle scelte d’acquisto, gli intervistati indicano l’uso di materie prime riciclate (35% Millennials vs 42% Gen Z), packaging ecologici (31% vs 32%), produzione locale o Made in Italy (32% vs 27%) e produzione animal-free e cruelty-free (19% vs 21%).

L’ESG-washing, ovvero le pratiche di comunicazione volutamente incomplete, o fuorvianti, con cui le aziende promuovono le proprie attività come più rispettose dell’ambiente e socialmente responsabili di quanto siano realmente, è percepito come un fenomeno diffuso dal 64% delle nuove generazioni.

Prestito personale

Delibera veloce

Oltre 1 giovane su 4 è disposto a rivedere le proprie abitudini di acquisto in caso di sospetto ESG washing, ma per il 33% dei giovani l’interesse per il prodotto rimane prioritario.

Per il 47% degli intervistati da PwC Italia sono le aziende ad avere la responsabilità maggiore nel promuovere la sostenibilità e il 40% dichiara di non ricevere sufficienti informazioni trasparenti sui processi di lavorazione dei prodotti su etichette e packaging.

I giovani consumatori sospettano pratiche di ESG-washing da parte delle aziende principalmente quando riscontrano un’enfasi eccessiva sulla sostenibilità ambientale e sociale (39%) e claims comunicativi vaghi e senza riferimenti ad azioni concrete (36%) e quando il prodotto evidenzia come sostenibile una caratteristica del tutto irrilevante per la sostenibilità ambientale o sociale (34%).

L’Intelligenza Artificiale negli acquisti

Oltre la metà degli intervistati afferma di non aver mai utilizzato sistemi di Intelligenza Artificiale per acquistare prodotti (Millennials 54% vs Gen Z 56%) ma gli strumenti di AI come chatbot e assistenti virtuali sono più diffusi di quanto si creda.

Il 52% di coloro che ha dichiarato di non aver mai incontrato tool di AI nei propri acquisti online, ha poi confermato di aver usato chatbot e assistenti virtuali (39%), sistemi di ricerca visuale (12%) e consigli personalizzati (15%) durante lo shopping su portali e-commerce.

Solo il 22% dei giovani rispondenti valuta positivamente l’integrazione dell’AI negli acquisti, mentre l’87% dei rispondenti dichiarano di essere preoccupati per i suoi effetti, specialmente in relazione alla privacy (25%), all’affidabilità dell’output (24%) e alla trasparenza (22%). Per Italia, Francia e Spagna la privacy è il tema più preoccupante, mentre per Regno Unito e Germania sono l’affidabilità e la qualità dell’output. La Spagna è il paese in cui c’è maggior preoccupazione sull’uso dell’AI: il 93% dei rispondenti teme delle conseguenze negative.

In sintesi

- Nel 2024 il 54% dei New Gen (Millennials e Gen Z) ha acquistato almeno la metà dei propri prodotti online (35% nel 2023).

- 7 giovani consumatori su 10 acquistano prodotti di seconda mano, motivati da risparmio (72%), attenzione alla circolarità (14%) e accessibilità a marchi costosi (8%).

- A frenare gli acquisti second-hand è il disagio nell’indossare capi già usati (26%), il timore di bassa qualità dei prodotti (20%) e la scarsità dell’offerta (19%).

- Per la rimessa in circolo dei propri capi, Millennials e Gen Z prediligono la beneficenza (32%) e la vendita (30%), mentre solo il 6% fa raccolta differenziata di prodotti tessili.

- Il prezzo ostacola l’86% dei giovani consumatori che vogliono acquistare prodotti e capi sostenibili (vs. 91% in Italia).

- Oltre 1 giovane su 4 è disposto a rivedere le proprie abitudini di acquisto in caso di sospetto ESG-washing.

Mutuo 100% per acquisto in asta

assistenza e consulenza per acquisto immobili in asta

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link