regole fiscali 2025 per auto aziendali: esempi e calcoli da conoscere")

Effettua la tua ricerca

More results...

Finanziamenti e agevolazioni

Agricoltura

Nella mattinata di ieri, mercoledì 5 marzo, presso l’hotel nhow di Milano, che ha ospitato la nona edizione di MissionForum, l’intervento sulla fiscalità di Giuseppe Livigni, Dottore Commercialista e Revisore Legale di Studio First, ha contraddistinto un importante momento di conoscenza e presa di consapevolezza rispetto alle implicazioni della nuova fiscalità pro-green. In particolare si è affrontato il tema dei fringe benefit, declinato in un prima e dopo il cambio di regime fiscale sulle auto aziendali.

Cos’è un fringe benefit e come funziona?

I fringe benefit sono beni o servizi non monetari che le aziende offrono ai propri dipendenti. Questi vantaggi possono includere l’uso di un’auto aziendale, contributi per la formazione, polizze assicurative e abbonamenti ai trasporti. Oltre a rappresentare un’opportunità per le aziende di ottimizzare la gestione dei costi, i fringe benefit sono anche un modo per migliorare la relazione con i dipendenti, rendendo il pacchetto retributivo più attraente e vantaggioso.

A differenza dei tradizionali compensi in denaro, i fringe benefit offrono un alleggerimento del carico fiscale e contributivo, migliorando al contempo il benessere e la motivazione del personale. Inoltre, essi fanno parte della retribuzione e devono essere trattati con la stessa attenzione delle altre voci salariali. Ciò significa che, se previsti, non possono essere revocati arbitrariamente, offrendo così stabilità al lavoratore.

Conto e carta

difficile da pignorare

Le auto aziendali come fringe benefit

Nel caso dell’auto aziendale, la sua modalità d’uso può essere esclusivamente aziendale, personale o promiscua. Nel caso dell’uso promiscuo, l’azienda beneficia di un trattamento fiscale agevolato, con la possibilità di dedurre il 70% del costo di acquisto e delle spese relative all’auto. Tuttavia, per il dipendente, l’uso promiscuo comporta un benefit in natura, che è soggetto a tassazione e contributi previdenziali.

Come si calcola il valore dell’auto ai fini fiscali?

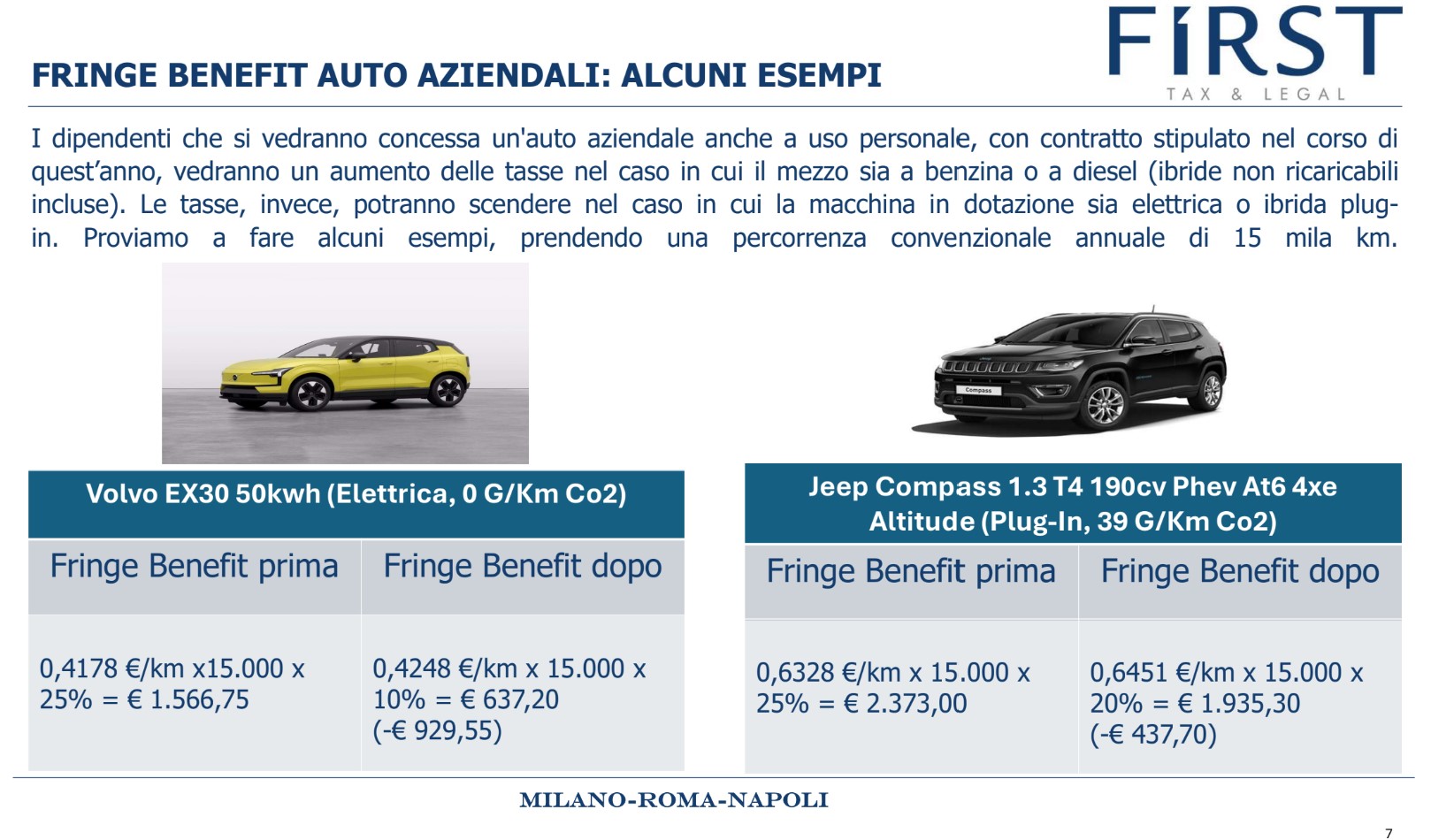

La base di calcolo del fringe benefit auto aziendali si fonda sulle tabelle ACI del costo chilometrico, che considerano una percorrenza annua di 15.000 km per ciascun modello. Il valore fiscale è dato dal costo chilometrico, moltiplicato per 15.000 km e per l’aliquota fiscale stabilita.

Fino ad ora, l’aliquota fiscale per la tassazione variava a seconda delle emissioni di CO₂ del veicolo:

• 25% per le auto che emettono fino a 60 g/km di CO₂

• 30% per quelle che emettono tra 61 e 160 g/km di CO₂

• 50% per quelle con emissioni tra 161 e 190 g/km di CO₂

• 60% per le auto che emettono più di 190 g/km di CO₂

E le nuove aliquote 2025?

A partire dal 1° gennaio 2025, il regime fiscale è cambiato in relazione alla tipologia di alimentazione del veicolo. Le nuove aliquote sono:

• 10% per le auto elettriche pure

• 20% per le auto ibride plug-in (ricaricabili alla colonnina)

• 50% per tutte le altre auto, incluse quelle a benzina e diesel.

Le nuove disposizioni si applicano esclusivamente ai veicoli di nuova immatricolazione, assegnati con contratti stipulati dopo il 1° gennaio 2025. Per i veicoli immatricolati prima di tale data, continueranno a valere le norme fiscali precedenti.

Impatti fiscali e scelte aziendali

Le nuove regole potrebbero comportare un significativo aumento del valore imponibile del fringe benefit, soprattutto per le auto con emissioni medio-alte. Si prevede un incremento annuo di circa 1.600 euro per queste auto. Per contenere i costi, le aziende saranno incentivate a rinnovare la loro flotta aziendale con veicoli elettrici o ibridi plug-in (nella migliore delle ipotesi), oppure potrebbero mantenere i veicoli già in uso, per continuare a godere del regime fiscale più favorevole.

Opportunità per le aziende con le auto aziendali

L’introduzione di queste nuove normative non è solo un obbligo fiscale, ma rappresenta anche un’opportunità per le aziende di migliorare la propria sostenibilità e ridurre il carico fiscale. Le aziende devono essere pronte a rivedere le proprie flotte, sfruttando al massimo le opportunità offerte dai veicoli a basse emissioni, che rappresentano la chiave per un futuro sostenibile e conveniente.

Mutuo 100% per acquisto in asta

assistenza e consulenza per acquisto immobili in asta

Analisi e Dati presentati a MissionForum 2025, a cura di Giuseppe Livigni – Studio First Tax & Legal

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Cessione crediti fiscali

procedure celeri